从目前已公布的部分车企2012年产销计划上不难看出,各车企对于今年的销量估计明显相对保守,这似乎也预示着在告别车市狂飙后国内车企开始务实,中国汽车市场已经开始向理性增长转型,2012年有望成为中国汽车业的“理性元年”。

2011年低谷中,吉利汽车实现了自我救赎。5%业绩的取得是相当不容易的,预计2012年吉利的增长将会和行业增长持平,保持在10%左右。另外去年出口实现了翻番的增长,有望超过4万辆,未来3-5年时间里海外市场会保持快速增长。

2011年,结束了连续几年来的一路狂飙增长态势,中国汽车市场遭遇了“急刹车”。中汽协统计数据显示,2011年汽车产销分别为1841.89万辆和1850.51万辆,产销增长分别仅为0.84%和2.45%,比2010年分别回落31.6和29.92个百分点,产销增速为13年来最低。面对未知和充满挑战的市场,各车企仍在谨慎中保持乐观的态度,无论是行业协会还是主流车企的老总纷纷预测,2012年车市增幅将徘徊在5%-10%的区间里,这也意味着中国车市的总销量在2012年还将超过2000万辆。

百万车企阵营扩大

2011年,中国汽车市场上只有上汽通用五菱、上海通用、上海大众和一汽-大众的产销突破了100万辆,而东风日产以80.86万辆的销量位居第四。为此,东风日产宣布将向着2012年产销100万辆的目标进军。随着花都第二工厂竣工投产,再加上此前一工厂的产能,花都两家工厂产能将达到60万辆,最高80万辆,成为日产全球最大的海外工厂。

在年销售100万辆的车企中,我们不难发现其背后无不显露出国内大型汽车集团的身影,无论是上汽集团还是一汽集团以及东风汽车,合资企业的表现都决定着未来各汽车集团在国内汽车行业的排名。

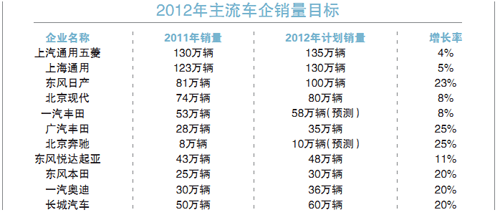

年初,上汽通用五菱已经确定了今年的销量目标是135万辆。这一销量目标瞄准的依然是全国乘用车企销量第一的位置。

上海通用总经理叶永明告诉记者,2012年整体的车市增幅会在5%-10%,为此上海通用制定了确保130万辆左右的产销计划,增幅要高于行业增长。

虽然上海大众与一汽-大众的目标尚未出炉,但基于行业增长的预测,上海大众也会挑战130万辆的目标,而一汽-大众则会将目标锁定在120万辆左右。

韩系车企产能受限

尽管去年在车市放缓下,北京现代和东风悦达起亚实现了逆势增长,并顺利完成了产销计划,但受产能的限制,注定今年韩系企业不会制定太高的目标增长。

2011年,北京现代在60万辆设计产能的局限下,实现了74万辆的产销量,尽管今年第三工厂即将投产,但仍然制定了80万辆的保守目标。按照计划,北京现代第三工厂今年4月正式投产,一期年产能为30万辆乘用车和20万台发动机,最终年生产能力将达到40万辆乘用车和40万台发动机。届时,北京现代也将迈入“百万级别”的车企行列。据悉,北京现代第四工厂的筹划已经提上日程。

东风悦达起亚则在去年顺利完成了43万辆的产销目标,因此今年的产销目标制定在48万辆,几乎和行业预测的增长持平,按照规划,起亚汽车计划在江苏盐城建立第三家工厂,该厂将于2014年投入运行。起亚汽车表示,新工厂 “将生产专门为中国市场开发的战略车型”,年产量将达30万辆,届时将使起亚汽车在中国的年产量达到73万辆。

日系车企谨慎布局

丰田汽车在今年痛失全球第一的桂冠,同时第二的位置也被大众汽车超越。丰田汽车社长丰田章男表示:“丰田在2012年全球销量预计为848万辆,而这将超越其2007年843万辆的历史最高纪录。”丰田能否重登全球销量冠军,一定程度上要看其在中国市场的表现如何。这也意味着丰田在华的销量今年也将突破100万辆,一汽丰田和广汽丰田在去年遭受自然灾难的打击后,仅实现了80万辆的销量,勉强完成了全年的销售计划。今年出于对高增长的追求,预计销量会有大幅度的提升。

本田汽车的业绩也不理想,广汽本田与东风本田去年均未完成产销计划,两家合资公司总共实现了62万辆的销量,按照计划,本田会在中国制定75万辆的计划。

广汽本田销售本部副本部长兼销售部长閤先庆认为,2012年中国的汽车市场将保持10%左右的增长水平,广汽本田将会进入新的发展元年,除了新的改款车型导入外,还会导入两款混合动力车型,而2012年底广汽本田的生产线上有望生产电动汽车。

东风本田副总经理刘洪则透露,今年7月份,东风本田第二工厂将正式投入使用,初期产能12万辆,届时两个工厂的总产能将达到30万辆,东风本田产能不足将迅速得到释放。

2012年最为谨慎的要数马自达。去年一汽马自达销量合计13.5万辆,成为销量最低的合资品牌,而2012年销量目标设定仅为15.7万辆。由于一汽马自达产品相对单一,而今年又没有全新产品国产计划,因此2012年的销量增幅仅为两万辆。与此同时,长安马自达单独合资的申请迟迟未被批复,也将影响到马自达在2012年的业绩,对于马自达而言,想实现高增长几乎是不可能完成的任务。

豪华车企乐观冲刺

豪华品牌今年的预期仍然乐观。在国内车市增速放缓的背景下,豪华品牌独领风骚,火爆异常。奥迪、宝马、奔驰纷纷加大投入,制定较高的增长计划,即便是一贯保守的雷克萨斯也制定了增长56%的销售计划。

据了解,在奥迪提出三年100万辆计划的第一年,一汽-大众奥迪就已实现了30万辆的目标,同比增长37.4%,进一步拉大与追赶者的距离。按照计划,在产能受限的情况下,奥迪在2012年将挑战36万辆的目标,照此速度,三年100万辆的目标有望提前实现。

宝马和奔驰都在去年实现了30%以上的增长,虽然与奥迪相比还有一定的差距,但为了相互赶超对手,预计制定的增长率不会低于竞争对手,并不断加强在国产车领域的产品布局,强化战略部署。

雷克萨斯则在2011年共完成5.6万辆新车交付量。该品牌计划于2012年实现50%以上的同比增长,达到8.8万辆,计划增幅达到56.3%。据了解,今年制定的8.8万辆销售目标高于此前雷克萨斯的预期,该品牌曾在2010年实现了55%的同比增长。雷克萨斯中国表示,进入全新发展期,“改变”成为雷克萨斯在中国市场成长和前进的关键词。

自主品牌低调前行

相比合资品牌,自主品牌在去年可谓异常艰难,车企的产销目标几乎都未达成。自主品牌车企中,2011年销量完成情况最好的是长城汽车。据乘联会数据显示,其在制定了2011年销售50万辆的目标后,实际完成了97.4%,即48.68万辆,同比增长22.5%。

吉利汽车、上海汽车、天津一汽和奇瑞汽车则分别完成其销量目标的88.3%、84.4%、84.3%和80.4%。华晨汽车2011年销量下滑14.3%至15.24万辆,仅完成其销量目标的77.4%。比亚迪、东风风神和江淮乘用车则分别仅完成各自目标的74.7%、73.8%和72.1%。

对于今年产销形势不明朗的判断,多数自主车企并未对外公布2012年的产销目标。奇瑞汽车新闻发言人金弋波告诉记者,奇瑞将在2011年转型成果的基础上,继续深化推动战略转型,在稳定市场规模的基础上,完善体系和流程建设,推动产品品质提升和服务水平提升,提高产品和品牌的溢价能力,提高企业的经营质量和效益,推动国际合作模式的多元化发展。

不过,在自主车企中,长城则率先公布了产销计划,并将目标销量锁定60万辆,其中出口10万辆,整体增长幅度超过20%。吉利汽车也宣布了其2012年的销量目标,初步目标定为46万辆,较去年销量增长7%。